Si buscas cómo salir de deudas en Monterrey, es probable que ya hayas visto decenas de soluciones genéricas que no explican cuál aplica a tu situación específica. En esta ciudad hay más opciones reales para liquidar deudas de lo que la mayoría cree, pero elegir la estrategia incorrecta puede costarte más de lo que debes hoy.

Este artículo cubre tres caminos concretos para salir de deudas en Monterrey: pagar con un método estructurado, negociar directamente con tus acreedores, o consolidar todo en un solo crédito. El primer paso es saber exactamente dónde estás parado.

Sin un diagnóstico claro, cualquier estrategia falla. Este es el paso que la mayoría salta, y por eso terminan persiguiendo la deuda equivocada primero o pagando mínimos durante años sin ver avance real.

Anota cada deuda con cuatro datos: acreedor, saldo actual, tasa de interés y pago mínimo mensual. Ese ejercicio solo tarda unos minutos, o al menos una hora dependiendo de la situación, pero revela cuánto estás pagando únicamente en intereses cada mes, que suele ser la cifra más impactante para motivar acción concreta.

Los dos documentos de partida son el estado de cuenta más reciente de cada crédito y tu reporte de buró de crédito. En México puedes obtener tu Reporte de Crédito Especial gratis una vez cada 12 meses en el sitio oficial de Buró de Crédito o Círculo de Crédito. El trámite es en línea, tarda pocos minutos y te llega en PDF al correo.

Pagas solo los mínimos y el saldo no baja mes a mes. Recibes llamadas de despachos de cobranza. El total de tus deudas equivale a varios meses de tu ingreso disponible, una regla práctica usada en asesoría financiera es cuando supera los tres meses, aunque el punto de corte varía según cada situación. Si te identificas con una o más de estas señales, no se trata de optimizar: se trata de actuar esta semana.

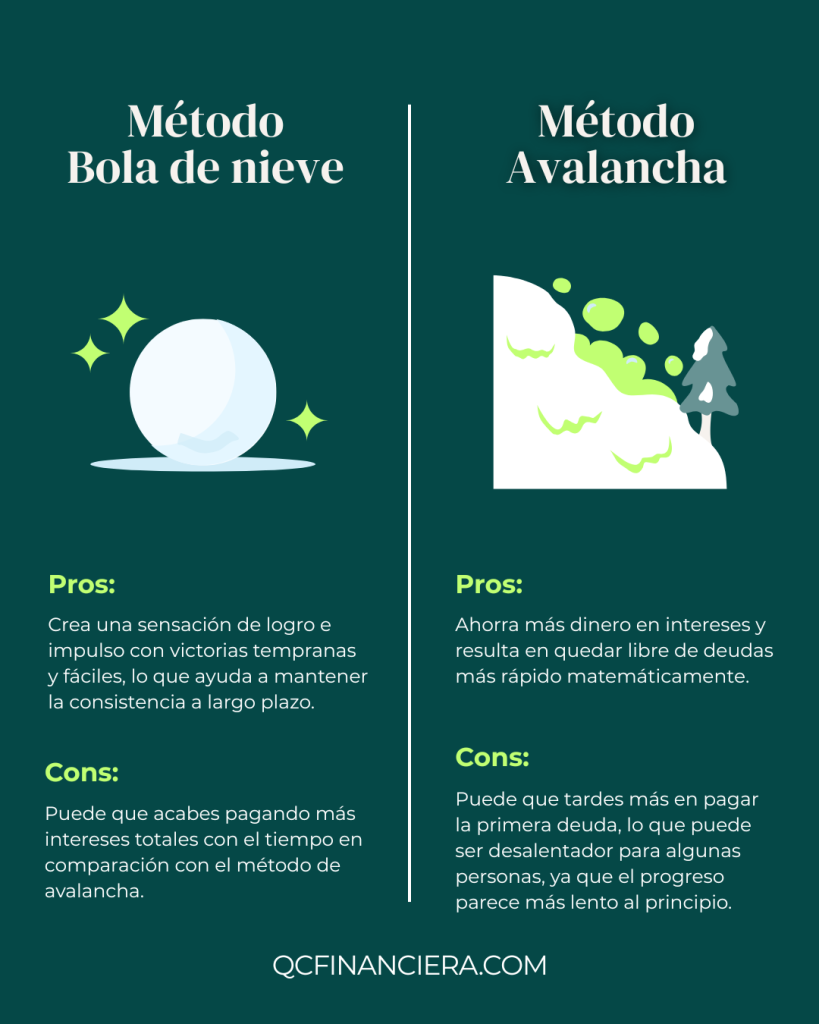

Ambos métodos usan la misma mecánica básica: cubres los mínimos de todas tus deudas y concentras todo el dinero extra en una sola a la vez. La diferencia está en el orden, y esa diferencia tiene consecuencias reales en pesos y en tiempo.

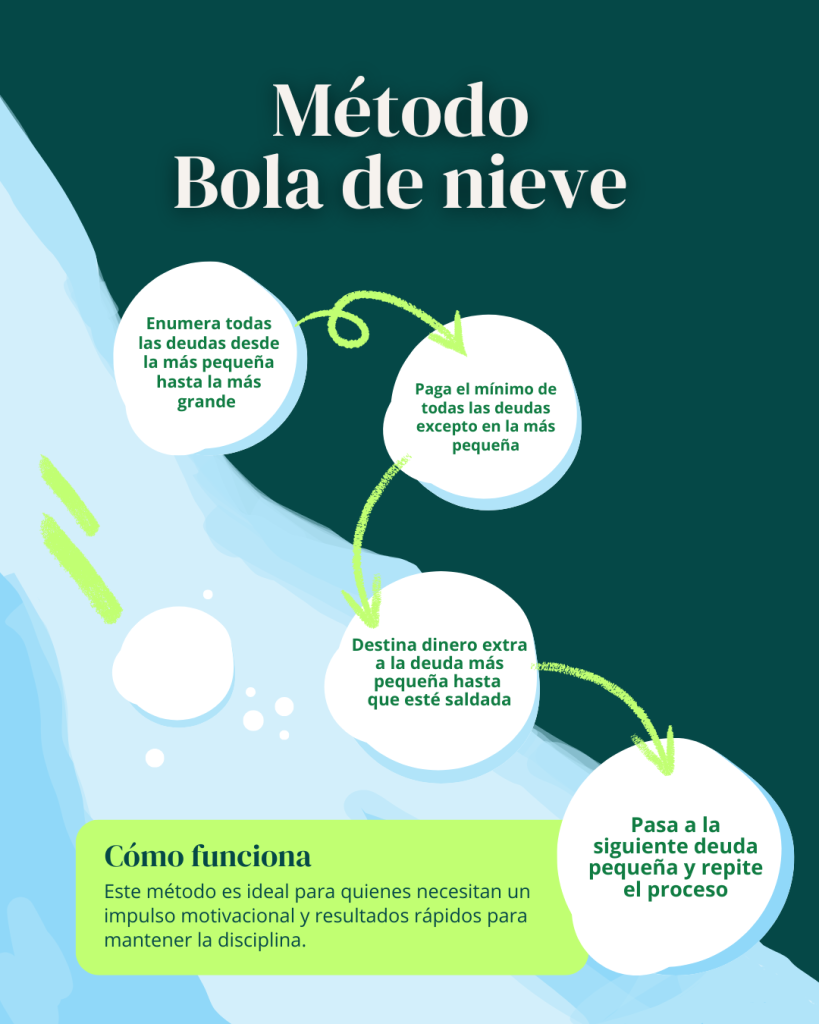

Con este método atacas primero la deuda de menor saldo, sin importar la tasa. La ventaja es conductual: cerrar una cuenta en pocos meses libera ese pago mensual y genera el impulso para continuar, un beneficio respaldado por investigaciones sobre comportamiento financiero que muestran que las victorias tempranas aumentan la constancia en el pago de deudas. Funciona mejor para personas que necesitan ver resultados rápidos para no abandonar el plan.

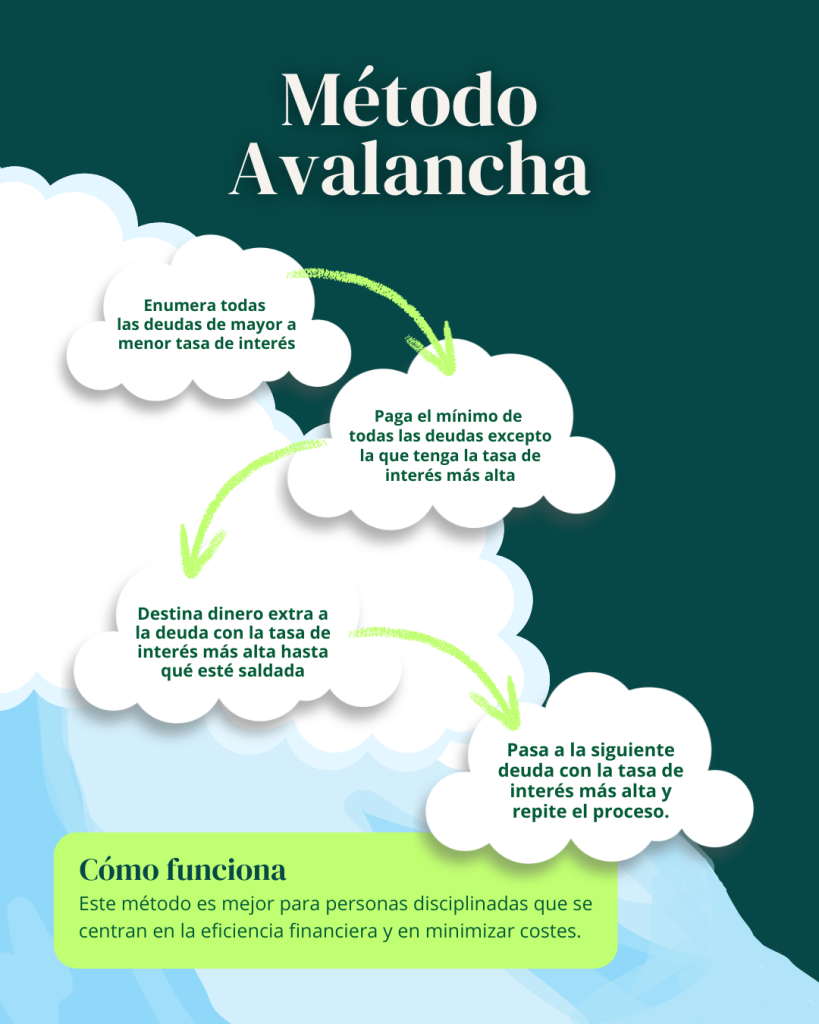

Aquí se ataca primero la deuda con la tasa más alta. Matemáticamente, este método siempre resulta en menos intereses totales pagados. La desventaja es que puede tomar más tiempo ver la primera deuda cerrada, especialmente si la de mayor tasa también tiene el saldo más alto.

Supón que tienes estas tres deudas y $3,000 pesos de pago extra disponible cada mes:

Con bola de nieve, el orden es: nómina ($25,000) primero, luego préstamo personal, luego tarjeta. Con avalancha, el orden es: tarjeta (45%) primero, luego nómina, luego préstamo personal. La avalancha reduce el saldo más caro antes de que siga generando intereses; la bola de nieve te da una deuda menos en pocos meses y libera ese pago para acelerar la siguiente.

La regla práctica es esta: elige bola de nieve si necesitas motivación para mantenerte constante, elige avalancha si tienes disciplina y quieres pagar menos en total. Si quieres una comparación externa y práctica entre ambos enfoques, revisa una guía sobre el método bola de nieve vs avalancha para ver ejemplos adicionales y pros/contras.

Muchos deudores no saben que pueden pedir explícitamente una quita o reestructura, y que los bancos generalmente prefieren llegar a un acuerdo antes que seguir un proceso legal costoso, práctica documentada en las guías de negociación de Condusef. La negociación directa es una herramienta real; no una promesa de publicidad.

Cada opción funciona diferente. La quita es un descuento sobre el saldo total para liquidación en una sola exhibición. La reestructura implica nuevas condiciones de plazo y pago sin necesariamente cancelar parte del saldo. El plan de pagos es un acuerdo temporal sin cambiar el contrato original. Los bancos y despachos de cobranza en Monterrey manejan los tres, pero hay que pedirlos por nombre y siempre por escrito.

Para iniciar cualquier negociación, reúne: identificación oficial, número de crédito, estado de cuenta más reciente y comprobante de ingresos. Antes de pagar un solo peso, pide que la propuesta llegue por escrito. Ese documento debe incluir el monto original, el monto final acordado, fecha límite de pago, número de cuenta autorizado para el depósito, y confirmación de si el acuerdo extingue la deuda total o parcialmente. Al final del proceso, solicita la carta finiquito o constancia de liquidación.

Si la negociación directa no avanza o sospechas de prácticas abusivas, tienes dos instituciones gratuitas disponibles en la ciudad. Condusef Nuevo León atiende deudas con bancos, aseguradoras y financieras: Calle Washington 539 Oriente, Zona Centro, correo nlcond@condusef.gob.mx, teléfono nacional 55 53 400 999 (consulta el directorio de Condusef para el número directo de la oficina de Nuevo León). Profeco Monterrey cubre deudas de consumo con proveedores: Av. Moisés Sáenz 602, Mitras Centro, teléfono 81 8347 4849. Todos los trámites son gratuitos y no requieren gestores externos.

Consolidar no siempre significa pagar menos. Significa cambiar varias deudas por una sola, y eso puede ser una ventaja enorme o una trampa, dependiendo de la tasa y las condiciones del nuevo crédito.

No es lo mismo contratar una empresa que negocia tu deuda buscando descuentos y cobra comisión por ello, que tomar un préstamo de consolidación de una fintech o financiera con tasa fija. Las empresas del primer tipo pueden ofrecer quitas, pero el proceso toma meses y afecta tu historial crediticio durante ese tiempo. Los préstamos de consolidación son más directos: recibes el dinero, liquidas tus deudas y queda un solo pago mensual. Según comparativos de mercado publicados por Condusef, las tasas de este tipo de créditos en México oscilan entre 18.5% y 26.5% anual, dependiendo del perfil del solicitante y el producto. Si tus deudas actuales están por encima de ese rango, consolidar puede reducir significativamente tu pago mensual. Si quieres revisar alternativas de crédito y productos disponibles para pagar deudas, consulta nuestras opciones de préstamos para pagar deudas.

Hay situaciones en las que consolidar es claramente un error. La nueva tasa es mayor a la que ya pagas. El plazo se extiende tanto que terminas pagando más en total. O la empresa te cobra anticipos antes de cualquier trámite, práctica ilegal en México que Condusef y Profeco identifican como una señal inequívoca de fraude. Ninguna institución financiera legítima cobra dinero por adelantado para procesar un préstamo.

Para quienes tienen un inmueble libre de gravamen, existe una opción que los bancos tradicionales rara vez ofrecen con rapidez y sin filtros de buró: el préstamo con garantía hipotecaria como herramienta de consolidación. No es para todos, pero para quien califica, puede transformar por completo su situación financiera.

La propiedad funciona como respaldo del crédito, lo que permite acceder a montos mayores, plazos más amplios y tasas más competitivas que un préstamo personal sin garantía. El dinero obtenido se usa para liquidar de golpe tarjetas, préstamos de nómina y créditos informales, dejando solo un pago mensual fijo. El proceso se formaliza ante notario público, lo que protege tanto al solicitante como a la institución y da certeza jurídica a todo el acuerdo.

QC Financiera, parte de Grupo Quinta Capital con base en Monterrey, trabaja exactamente con este perfil. Ofrecemos préstamos desde $40,000 hasta $1,000,000 MXN con una tasa de aprobación del 96%, proceso notariado y sin cobro de anticipos en ningún momento. El CAT promedio es del 29.6% sin IVA, una referencia favorable frente a tarjetas de crédito que, según datos comparativos de CONDUSEF, cobran entre 40% y 45% anual. No hay revisión de buró de crédito, lo que lo hace accesible para quienes ya tienen el historial dañado.

Esta opción tiene sentido cuando las deudas actuales tienen tasas más altas que el crédito hipotecario y se busca un solo pago fijo sin sorpresas mensuales. También aplica si el solicitante tiene una propiedad pagada disponible como respaldo. No conviene si la deuda total es manejable y se puede resolver en pocos meses con bola de nieve o avalancha: comprometer un inmueble para resolver una deuda pequeña no es una decisión financieramente sana. Si te interesa analizar si conviene reducir cuota o plazo en un préstamo hipotecario como parte de tu estrategia, revisa nuestra guía sobre reducir cuota o plazo en préstamos hipotecarios para ver ejemplos y comparativos.

Cada perfil tiene una ruta más natural. Si tu deuda total es relativamente baja, digamos, en el orden de decenas de miles de pesos, y puedes destinar dinero extra cada mes, empieza con bola de nieve o avalancha esta semana. Si debes a más de un banco y no puedes negociar solo, contacta a Condusef o a una empresa de negociación formal con historial verificable. Si tienes una propiedad y deudas con tasas altas que no puedes atacar de forma individual, la consolidación con garantía hipotecaria puede ser el camino más directo y menos costoso a largo plazo.

La clave para salir de deudas en Monterrey no es encontrar el método perfecto: es empezar con el que se ajusta a tu realidad hoy. Cada mes que pasa sin acción es un mes de intereses acumulados que se suman al problema. El mejor primer paso es hacer el inventario de deudas que se describió al inicio de este artículo, antes de que cierre el día.

Si tienes una propiedad en Monterrey o área metropolitana y quieres explorar si la consolidación hipotecaria aplica a tu caso, puedes contactar a QC Financiera directamente. La consulta no tiene costo, no requiere anticipo y la respuesta llega en menos de 24 horas. Es el primer paso sin compromiso para saber si esta alternativa puede acelerar tu plan para salir de deudas.

Depende del saldo total y del monto extra que puedas destinar cada mes. Con $2,000 a $3,000 pesos de pago adicional, muchas personas ven la primera deuda cerrada en tres a seis meses con bola de nieve. La avalancha puede tardar más en cerrar la primera cuenta, pero reduce el total de intereses pagados.

Depende del tipo de acuerdo. Una quita, descuento sobre el saldo, sí queda registrada en buró de crédito como liquidación con descuento, lo que puede afectar tu perfil temporalmente. Una reestructura o plan de pagos tiene menor impacto si se cumple puntualmente. Condusef puede orientarte sin costo sobre las implicaciones de cada opción.

Es una empresa contratada por el banco original para recuperar deudas vencidas. Tienes derecho a que toda comunicación sea respetuosa, a no recibir llamadas en horarios no laborales y a que cualquier acuerdo quede por escrito. Si un despacho de cobranza en Monterrey incurre en prácticas abusivas, puedes presentar queja en Condusef.

Sí, como cualquier crédito activo. Sin embargo, opciones como QC Financiera no requerimos realizar una revisión previa de buró para aprobar el crédito, somos una opción accesibles para perfiles con historial dañado.

Sí, aunque el proceso es más complejo. En ese escenario, lo más recomendable es buscar asesoría financiera en Monterrey antes de tomar cualquier acción, ya sea a través de Condusef, un abogado especializado o una empresa de negociación de deuda con experiencia en procesos judiciales.

La consolidación conviene cuando tienes varias deudas activas con tasas altas y capacidad de pago mensual, pero no el tiempo ni los recursos para negociar cada una por separado. La negociación directa conviene cuando las deudas ya están vencidas o en cobranza y puedes ofrecer un pago de contado con descuento. Si necesitas ayuda práctica para calcular cuánto pagarías en intereses bajo distintos escenarios, revisa nuestra guía sobre cómo calcular los intereses de un préstamo y así comparar mejor las opciones.