En México, los bancos aprueban cerca del 8% de las solicitudes de crédito que reciben. No porque la mayoría de los solicitantes sean irresponsables con el dinero, sino porque el sistema bancario fue diseñado para un perfil muy específico: ingresos formales, historial limpio, antigüedad laboral comprobable, cónyuge sin deudas y tiempo suficiente para esperar entre 30 y 90 días. La mayoría de las personas simplemente no encaja en ese molde, y ahí comienza la pregunta real: ¿por qué una SOFOM aprueba tu préstamo más fácil que un banco?

Responder eso no implica defender ciegamente a ninguna institución. Implica entender cómo funciona cada modelo para elegir con información real. A lo largo de este artículo usaremos como ejemplo concreto a QC Financiera, financiera en monterrey especializada en préstamos con garantía hipotecaria, que opera con una tasa de aprobación del 96% entre quienes cumplen los requisitos básicos. La diferencia no es casualidad: es consecuencia directa de dos lógicas de evaluación completamente distintas.

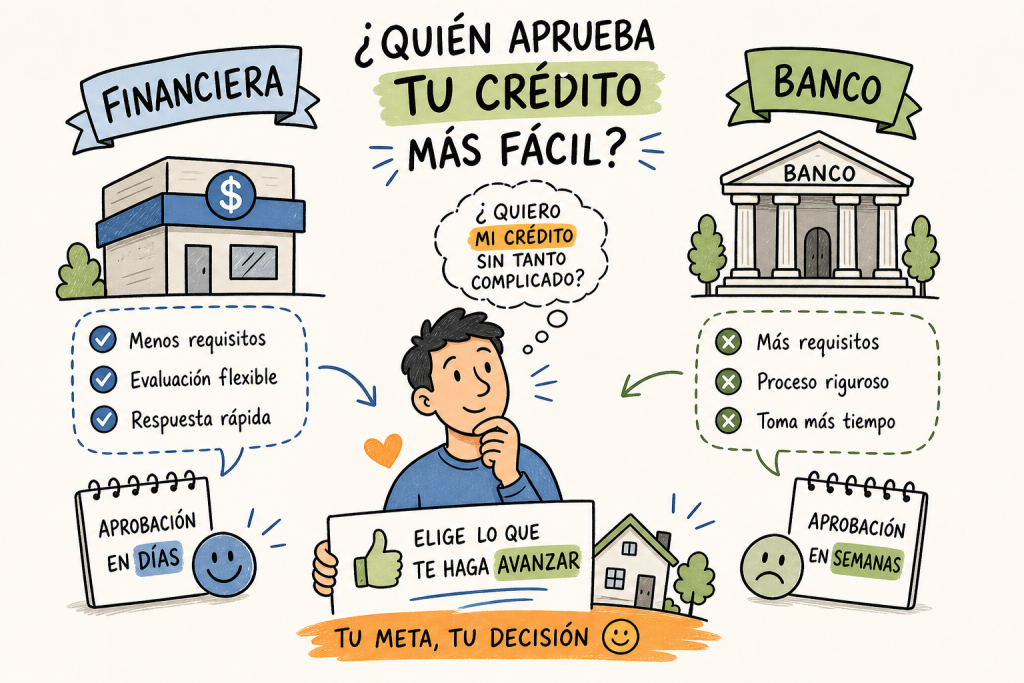

Un banco no toma una decisión de crédito con un solo criterio. Aplica varios filtros en secuencia, y cada uno elimina a un porcentaje del total de solicitantes. El proceso incluye revisión del historial en el buró de crédito, verificación de ingresos formales con continuidad laboral, análisis de la relación deuda-ingreso, investigación del cónyuge, validación ante el SAT y el centro de trabajo, y en muchos casos la exigencia de un aval. Todo esto puede extenderse entre 30 y 90 días. (Para entender mejor los tiempos de aprobación de un préstamo, consulta información práctica sobre el tiempo que tarda en aprobarse un préstamo).

El problema no es la profundidad de la revisión. El problema es que el sistema fue construido para un tipo de solicitante que cada vez es menos representativo de la realidad económica del país. Millones de personas en México tienen propiedades pagadas, negocios funcionando y compromisos financieros al día, pero no tienen el historial impecable que el banco requiere para siquiera iniciar el proceso.

En el modelo bancario, el historial crediticio no es solo un factor de riesgo: es una barrera de entrada. Un reporte negativo en el buró, sin importar la causa ni cuánto tiempo haya pasado, cierra el proceso antes de que empiece. No hay conversación sobre el activo que tienes, el negocio que construiste ni la urgencia real que enfrentas. El sistema simplemente dice no.

La Encuesta Nacional de Inclusión Financiera (ENIF 2024) estima que el 54% de la población adulta en México nunca ha tenido crédito formal, y que alrededor del 27% de quienes sí tienen historial se ha atrasado en algún pago en los últimos años. Eso representa millones de personas con propiedades libres de gravamen que el banco descarta sin mayor análisis. Ahí empieza la brecha entre ambos modelos.

Las instituciones financieras no bancarias (IFNB) que operan con garantía hipotecaria no hacen la misma pregunta que un banco. No preguntan: “¿tienes un historial limpio?” Preguntan: “¿tienes un activo que respalde el crédito?” Ese cambio de pregunta transforma por completo los criterios, los tiempos y el resultado.

Los criterios no son menos rigurosos: son distintos. Cuando una propiedad libre de gravamen respalda el préstamo, el riesgo del prestamista está cubierto por el inmueble, no por la promesa de pago. Eso cambia la ecuación radicalmente. El buró de crédito deja de ser el filtro determinante y lo que importa es que la garantía exista, esté libre de cargas y tenga un valor proporcional al monto solicitado. Es la razón central por la que una financiera puede aprobar un préstamo con mayor facilidad que un banco en la gran mayoría de los casos.

Cuando los criterios están enfocados en la garantía real, la documentación requerida se reduce de forma natural. En lugar de estados de cuenta de tres años, nóminas timbradas, constancias del SAT, investigación del cónyuge y cartas patronales, el proceso se concentra en identificación oficial, documentos del inmueble y comprobante de domicilio. El perímetro de la evaluación es más pequeño porque el riesgo está cubierto por otro mecanismo. Si te interesa conocer los requisitos hipotecarios actuales, hay guías que detallan la documentación que suelen pedir las instituciones.

Esa concentración de criterios es lo que comprime los tiempos de respuesta. Un banco necesita semanas porque verifica muchas variables en paralelo y en secuencia. Una financiera con garantía hipotecaria necesita horas porque sabe exactamente qué está evaluando y dónde está el respaldo del crédito.

La brecha entre el 8% de aprobación bancaria y el 96% de QC Financiera no refleja una diferencia de generosidad ni de rigor. Es la consecuencia lógica de dos modelos construidos con propósitos distintos. El banco minimiza riesgo a través del historial del solicitante. La financiera con garantía hipotecaria minimiza riesgo a través del activo que respalda el crédito. Ambos son racionales dentro de su propia lógica.

Quien llega a QC Financiera con una propiedad libre de gravamen ya pasó el filtro más importante. El proceso restante es de validación, no de investigación exhaustiva. Por eso la tasa de aprobación puede ser estructuralmente alta sin que eso implique irresponsabilidad financiera de parte de la institución.

QC Financiera otorga créditos con garantía hipotecaria desde $40,000 hasta $1,000,000 MXN, con respuesta en menos de 24 horas y entrega del préstamo en 15 a 20 días hábiles. No revisa buró de crédito, no investiga el entorno laboral y no cobra anticipos en ninguna etapa. Todo el proceso se formaliza ante notario público, lo que garantiza seguridad jurídica desde el primer paso.

En cuanto a elegibilidad, atiende a personas físicas de 18 a 90 años en Monterrey y su área metropolitana, con o sin actividad empresarial y con o sin ingresos formales demostrables. Quienes no califican son, en su mayoría, casos donde la propiedad tiene un gravamen existente, no está en el área geográfica de operación o el valor del inmueble no es proporcional al monto solicitado. El historial crediticio no es lo que los excluye.

La aprobación flexible tiene un precio, y es honesto decirlo sin rodeos. Las financieras privadas que ofrecen créditos con garantía hipotecaria operan con tasas más altas que los bancos porque asumen mayor riesgo y operan con mayor agilidad. Según datos de CONDUSEF, el Costo Anual Total (CAT) de un préstamo con garantía hipotecaria en una financiera privada puede rondar el 29.6%, frente a tasas bancarias más bajas para los perfiles que sí califican. Para quien tiene acceso real al banco, la financiera puede no ser la opción más barata a largo plazo.

Para quien no tiene ese acceso, o para quien enfrenta una urgencia que no puede esperar 90 días, la diferencia en tasa frecuentemente es menor que el costo de no actuar. Un negocio que pierde un proveedor por falta de liquidez, una deuda vencida que acumula intereses moratorios, una oportunidad que se cierra en 30 días: en esos casos, el costo del crédito no se mide solo en puntos porcentuales.

El mercado de prestamistas alternativos en México incluye opciones serias y opciones que no lo son. La CONDUSEF es clara: ninguna institución financiera legalmente constituida puede pedir dinero por adelantado antes de otorgar el crédito. Si una financiera solicita un depósito previo como requisito para proceder, es una señal de alerta que no debes ignorar.

Una financiera confiable tiene estas características:

QC Financiera cumple todos estos criterios como parte de su proceso estándar. No todas las financieras no bancarias que operan en el mercado pueden decir lo mismo. Verificar esto antes de comprometerte es parte del proceso de decisión, no un extra opcional.

No toda situación justifica una financiera. Tampoco toda situación justifica esperar al banco. El marco de decisión es más simple de lo que parece: se trata de identificar qué opciones tienes disponibles y cuál tiene sentido para tu situación concreta.

Hay situaciones donde el banco simplemente no es una opción real. Considera los siguientes escenarios:

En cualquiera de estos casos, el sistema bancario te descartará antes de que puedas explicar tu situación. Un préstamo con garantía hipotecaria en una financiera como QC Financiera deja de ser la segunda opción y se convierte en la vía más directa disponible.

Si tienes historial crediticio limpio, ingresos formales estables y tiempo suficiente para esperar el proceso, el banco puede ser más barato a largo plazo. Las tasas bancarias para perfiles ideales son estructuralmente más bajas que las de cualquier financiera privada. Si el crédito no es urgente y tu perfil califica, explorar la vía bancaria primero tiene sentido económico. La financiera no es para todos: es para quienes el sistema bancario no atiende, ya sea por su perfil, su historial o su urgencia.

Un banco y una financiera con garantía hipotecaria no son versiones buena y mala del mismo producto. Son herramientas construidas con lógicas distintas para perfiles distintos. El banco apunta al empleado formal con historial impecable que puede esperar. La financiera apunta a quien tiene activos reales pero no encaja en ese perfil. Ninguno es superior en abstracto: el mejor es el que se ajusta a tu situación.

Si ya identificaste que tu perfil corresponde a la segunda categoría, la ruta es clara. QC Financiera opera exactamente para ese caso: personas con una propiedad libre de gravamen en Monterrey o su área metropolitana que necesitan liquidez real sin pasar por el filtro del buró ni esperar meses. El proceso es notariado, no hay anticipos y la respuesta llega normalmente en 24 horas.

Entender por qué una financiera aprueba préstamos con mayor facilidad que un banco es el primer paso para tomar una decisión sin sorpresas. Si tu propiedad está libre de gravamen y tu necesidad de liquidez es real, el siguiente paso es sencillo: verifica si califica tu inmueble y conoce las condiciones antes de comprometerte. Sin anticipos, sin burocracia innecesaria.

Si quieres profundizar en conceptos financieros y opciones antes de decidir, consulta Préstamo vs. Crédito: Entendiendo las Distinciones Clave para una Mejor Gestión Financiera, QC Financiera y revisa estrategias prácticas en Optimizando tu Estrategia Financiera: Reducir Cuota o Plazo en Préstamos Hipotecarios, QC Financiera. Para más artículos y recursos generales sobre crédito y financiamiento, visita nuestro Blog, QC Financiera.